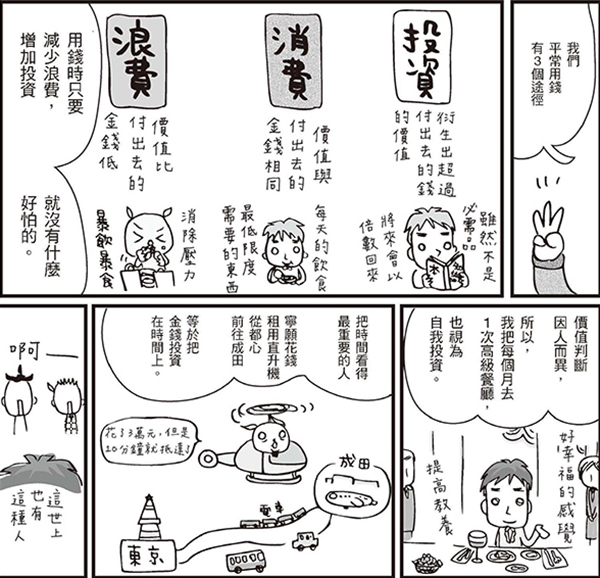

《第一次有人這樣教我理財》之二減少浪費、增加投資的借貸對照表

by 大田出版辛勤工作一整年,年終入袋,是歲末前夕最令人期盼的小確幸了。不過,妳也有「為什麼老是存不了錢……」的困擾嗎?其實,金錢問題不只與賺錢能力有關,金錢的管理能力更是關鍵。

年假期間,非常木蘭特別與大田出版合作,推出《第一次有人這樣教我理財》漫畫連載,從基本觀念到儲蓄到保險,淺顯易懂地傳授每個人都能做到的「不為金錢勞累的生活方式」。2015年,就跟著書中老是存不了錢的主人翁宇田廣江,在理財之路上蛻變吧!

資產=手上所擁有的資產總額,

負債=一般性的借款金額,

淨資產=從資產中扣除借款,本來所擁有的淨資產金額。

也許你會覺得這種概念有點艱澀,如果是使用在一般的家計當中時,只要用資產-借款=淨資產,這個簡單的計算公式就夠了。除了家庭帳簿(損益表)這種只能看到「收入和支出」的帳簿之外,如果能夠瞭解實際的純資產多寡,就可以透過數字看到家計在本質上有多麼地穩定。也就是說,如此一來就可以明確地瞭解當我們賣掉房子或車子,還清貸款的時候,真正在手上的金錢有多少?

如果實際試算淨資產之後,發現是負值時,就必須盡快改善家計的體質。此時當然要根據家庭帳簿,重新審視收入和支出的平衡狀況,至於應對之策,大致可區分為二個。

增加資產:透過儲蓄或者想辦法來增加資產。有時候是所擁有的不動產價值提高,借款的金額雖然一樣,但是資產價值卻上升了。

減少借款:很多時候,我們會使用現金還款,所以現金資產也跟著減少,幾乎無法立刻獲得改善。

總而言之,我們的目標是讓淨資產變成正數,一邊嘗試前面提到的節省方法,一邊積極地改善狀況(至少每年做一次,可能的話,最好三個月做一次借貸對照表,以確認淨資產的狀況)。

關於淨資產的金額,如果按照年代別來列出適當數值的話──

- 20∼29歲:和年收入差不多的淨資產。

- 30∼39歲:年收入的2倍。

- 40∼49歲:年收入的3倍。

- 50歲以上:年收入的5倍。

這純粹只是一個目標,但是,為防遇到不測的事態時依然可以從容應對,我希望大家都能以前述的比例為目標,積極地改善家計。活用家庭帳簿,每天徹底地做到節省的工夫,看著眼前的金額固然也是很重要的事情,但是,隨著長期性的視野變化,製作借貸對照表,省下不必要的資產使用,譬如購買非必要的大房子等,這也是很重要的事情。

此外,記錄資產負債表也可以讓我們發現到夫人告訴廣江小姐的,擁有能夠分辨「價格」和「價值」的眼力是很重要的事情。

舉例來說, 最新的3C產品「價格」雖然沒有什麼變化,但是,因為使用頻率和使用者的技能不同,「價值」卻是全然不同的。如果是只用來上網和偶爾檢視電子郵件的電腦,「價格」便宜的東西也就可以衍生出十足的「價值」。相對的,對頻繁地使用PC,或者用來執行影像修正等進行重度處理工作的人而言,如果只因為「價格」便宜而購買功能不佳的電腦的話,「價值」就相對地低了。此時,可以縮短執行的時間,性能優良的高「價格」電腦就展現出其「價值」了。但是,如果只因為這個理由,為了提高生活的品質而購買了性能優越的車子,而這個「價格」在借貸對照表上出現了失衡狀況,或者使得純資產變成負數的話,就失去了其「價值」了。

居家費用和車子等大型的物品也可以透過從借貸對照表中所導引出來的平衡狀況來做適當的判斷。只要有這種觀念,就可以發現,加薪或突然的臨時收入並不等於增加了經濟上的餘裕。

本文選自《第一次有人這樣教我理財:從今天開始,我不再缺錢》 (大田出版)

作者:宇田廣江

愛知縣出身。以《追夢夫妻》(媒體工廠發行)出道。

監修:泉正人

日本經濟學院代表。金融學習協會理事長。